안녕하세요. 하루 아빠입니다. 오늘 들고온 소식은 SK바이오팜 주가 전망에 대해 알아보려고 합니다. SK바이오팜은 독자 개발한 신약 뇌전증 치료제 '세노바메이트'가 30일 유협연합 진행위원회(EC)로부터 판매 허가를 획득했다고 합니다. 국내 제약사가 독자 개발한 혁신 신약이 유럽 허가를 획득한데 이어 미국 및 유럽 시장에 모두 진출한 사례는 처음이라고 합니다. 현재 미국에서는 '엑스코프리'라는 제품명으로 판매되고 있는데요.

유럽의 경우 시장 특수성을 고려해 파트너사 안젤리니파마를 통한 상업화를 진행 중이라고 합니다. SK바이오팜이 개발한 '세노바메이트' 제품명 '온투즈리'가 올해 3분기부터 유럽 41개국에서 발매될 예정입니다. 엔젤리니파마는 독일, 프랑스, 이탈리아, 스페인, 영국 등 주요 국가를 비롯해 유럽 자유무역협정 체결국인 아이슬란드, 노르웨이, 리히텐슈테인에서 순차적으로 제품을 출시한다는 계획입니다.

'세노바메이트'의 유럽 판매가 본격화되면 SK바이오팜은 매출 실적과 연계된 마일스톤도 지급받을 예정이라 최대 5억8500만달러의 수익 창출이 예상된다고 합니다. 판매에 따른 로열티는 별도로 받기 때문에 수익 규모는 더욱 확대될 전망이라는데요. 이번 유럽 진출로 인해 SK바이오팜은 주가 상승에도 영향이 미칠 것으로 보입니다.

'세노바메이트'는 허가 전부터 유럽 시장에서 새로운 치료 옵션으로 많은 주목을 받아왔다고 하는데요. 지난해 8월 영국 의약품건강관리제품규제청(MHRA)으로부터 '유망 혁신 치료제'로 선정된데 이어 그해 12월에는 유럽신경과학회 연례학술대회에서 임상 결과가 발표되며 '동일 계열 내 최고 신약(BEST-IN-CLASS)로 평가받고 있습니다. '세노바메이트' 즉 '온투즈리'는 예기치 못한 발작 증상으로 고통받는 뇌전증 환자들에게 새로운 희망을 갖게 될 수 있겠는데요. 중추신경계 환자들의 니즈를 충족시킬 수 있을지 앞으로의 기대가 높은 신약이 되겠습니다.

SK바이오팜 기업 정보

SK바이오팜은 글로벌 혁신신약 개발기업으로 중추신경계, 통증, 뇌전증, 희귀 노질환, 수면질환 관련 신약을 연구 개발하며, 미국에 기술수출한 솔리암페톨, FDA가 희귀의약품으로 지정한 세노바메이트 등 CNS파이프라인과 다수의 신약후보물질을 보유하고 있습니다. 1993년부터 신약 연구 개발을 시작해 1996년 미국 FAD로 부터 신약 후보 물질의 임상시험을 승인을 받은 것으로 시작으로 국내 제약사 가운데 최초로 뇌전증 신약 후보물질의 발굴부터 글로벌 임상 시험, FDA 신약 판매 허가를 획득하기까지의 전 과정을 독자적으로 진행하여 현재 '세노바메이트'를 개발에 성공하였습니다.

SK바이오팜 주가 추이

SK바이오팜은 주가는 공모당시 49,000원 이었고 따상에 이은 연일 상승오로 최고가 269,500원까지 찍었으나 그 이후 이유모를 주가 하락이 이어가고 있다가 현재는 100,000원까지 내려 앉은 상태입니다. 이번 유럽 판매 승인으로 앞으로의 주가 상승이 보일 것 같다는 생각이 들긴 하는데 차트로만 보면 뛰어들기 무서울 지경이네요.

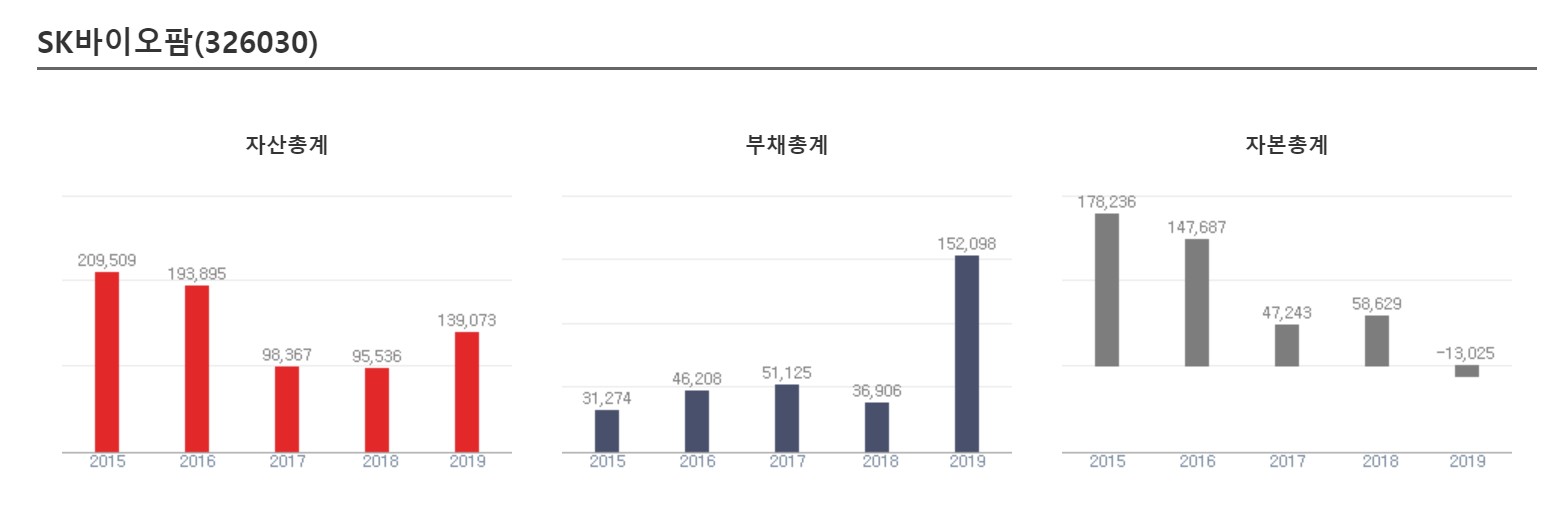

SK바이오팜 제무재표

매출액을 보시면 18년도는 11억, 19년도는 1238억, 20년 260억으로 매출이 일정하지 못하나 미래 매출 예상 가치로서는 4000억 규모의 매출을 올릴 것으로 전망되고 있습니다. 바이오산업 특성상 연구 개발비의 투입비용이 많이 들어가고 개발기간이 길기 때문에 이렇게 잡히지 않았나 싶습니다. 영업이익과 당기순이익은 적자가 지속적으로 발생하고 있습니다. 투자가치로서는 위험하다고 말씀드릴 수 있을 것 같습니다. 하지만 이번에 발표된 유럽 연합의 판매로 인해 어떻게 될 지 주목해야 하는 부분일 것 같습니다.

부채는 계속해서 늘고 있으며 자본은 떨어지고 자산도 흐름을 유지하고 있지만 안정적이지 못한 기업이라고 말씀드릴 수 있겠습니다. 현금흐름 또한 영업활동으로 적자는 늘어나고, 투자활동으로 바닥을 치고 있으며, 재무활동으로 인한 흐름도 그렇게 썩 좋지 못한 흐름을 가지고 있습니다.

SK바이오팜 목표 주가는 14만원으로 형성하고 있습니다. 매수는 3.3으로 중립으로 하고 있으며 코스피 종목으로는 43위를 달리고 있습니다. 현재 주가대비 약 30%의 상승여력이 있다고 보여지는데, 9만원선까지 내려간다는 의견이 많이 있고 내려가는 동시 매수한다는 의견이 많이 있는 것을 보았습니다. 투자는 본인 책임이니까 신중히 투자하시는 것을 권유 드립니다. 앞으로의 전망은 매출은 상승할 것으로 보여지고 영업이익과 당기순이익도 나아질 것으로 예상이 됩니다. 하지만 바이오주라 큰 기대는 하지 말아야 할 것으로 보이고 23년까지는 계속적으로 유지가 될 수도 있다는 전망입니다.

'세노바메이트'의 유럽 승인은 앞으로의 호재가 될 것이 분명한데 바이오주는 정말 알다가도 모릅니다 ㅠ

투자는 본인이 신중히 판단하시어 투자하시길 바라며 이 글은 투자 목적의 글이 아님을 명시합니다.

행복한 하루 보내세요 :)

'일상' 카테고리의 다른 글

| 아셈스 주가 전망 (0) | 2022.02.07 |

|---|---|

| SK이노베이션 주가 전망 (0) | 2021.04.02 |

| 소상공인 버팀목자금 플러스 신청 (0) | 2021.03.30 |

| 셀트리온 주가전망 렉키로나주 배당금 정리 (1) | 2021.03.27 |

| 제노코 주식 상장 예정 주가 전망 (1) | 2021.03.20 |